Questa è una presentazione delle basi del sistema pensionistico svedese del 14 ottobre 2023 a cura di Maria Zizzari, impiegata a Pensionsmyndigheten, l’autorità svedese per le pensioni.

Ogni descrizione è seguita dal link alla pagina rilevante sito di Pensionsmyndigheten. Questo permette di andare ad approfondire l’argomento direttamente alla fonte.

Puoi vedere questi contenuti in slides anche in video a questo link

Quali contributi formano la pensione in Svezia?

Il nostro portafoglio pensionistico o conto pensione è finanziato da tre diversi contributi pensionistici:

- Allmän pensionsavgift – 7% dello stipendio (lordo)

- Arbetsgivaravgift – 10,21% a carico del datore di lavoro

- Statlig ålderspensionsavgift -10,21/18,5% a carico dello Stato

I pilastri della pensione statale svedese (Allmän pension)

Per i nati dopo il 1953:

- Inkomstpension (IP)

- Premiepension (PP)

- Garantipension (GP)

- Inkomstpensionstillägg (IPT)

Cosa sono queste componenti?

- IP/PP si basano sul reddito, più precisamente sull’importo indicato come imponibile per la pensione: PGI (Pensionsgrundande Inkomster)

- GP si basa invece sulla residenza (richiesti almeno 3 anni)

- IPT: a) età per grundskydd; b) percezione della GP; c) minimo 1 anno con PGI; d) residenza in Svezia

https://www.pensionsmyndigheten.se/forsta-din-pension/sa-fungerar-pensionen/pensionens-alla-delar

I PGI (Pensionsgrundande Inkomster)

- I PGI sono i redditi di base – il parametro di riferimento per stabilire l’importo della pensione

- I PGI sono fissati ogni anno da Skatteverket in base alla dichiarazione dei redditi

- Il calcolo dei PGI è pari al 93% del reddito (lordo) dichiarato ogni anno fino ad un determinato tetto (Intjänande tak = 599 250 SEK nel 2023). Il restante 7% è il contributo pensionistico generale. Ciò significa che il reddito pensionabile massimo è pari a 557.250 SEK

- Il reddito annuale minimo per accumulare PGI è 22 208 SEK.

- Ogni anno, una parte del PGI viene accantonata per la pensione statale; più precisamente:

- Il 16% viene accantonato per l’inkomstpension e finisce nei fondi AP, che costituiscono i fondi cuscinetto della pensione di reddito. Si tratta di un deposito fittizio che crea un credito futuro della persona nei confronti del sistema pensionistico (pensionsrätt).

- Il 2,5% viene accantonato per la premiepension e versato direttamente su un conto personale. Si tratta di un deposito reale, non fittizio.

- Sono pensionsgrundande anche le seguenti componenti del reddito: sjukpenning, föräldrapenning, sjuk- e aktivitetsersättning e ersättning dell’ a-kassa.

https://www.pensionsmyndigheten.se/forsta-din-pension/om-pensionssystemet/mer-om-pensionssystemet

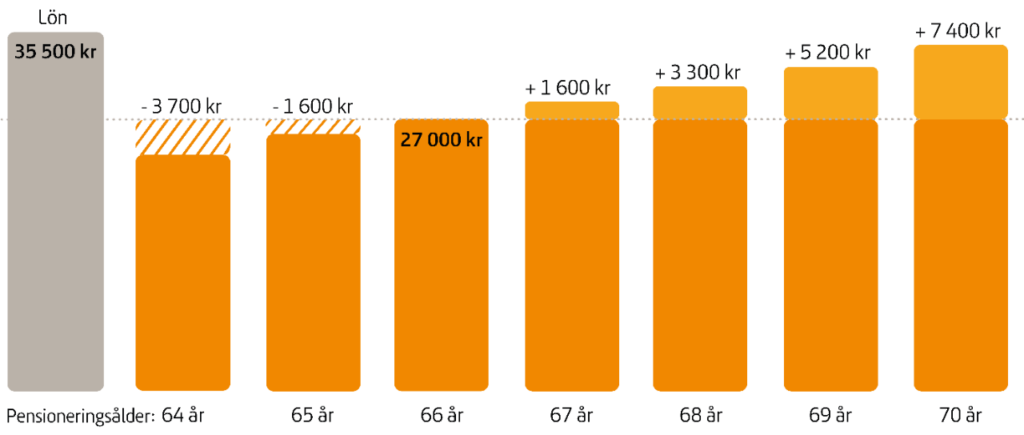

A quale età si ha diritto alla pensione? (Riktålder)

- Il parlamento svedeseha innalzato l’età pensionabile con il sistema detto riktålder, che stabilisce in maniera crescente l’età a partire dalla quale si ricevono le varie parti della pensione generale.

- Lavorare più a lungo dà diritto ad una pensione più alta, dal 6 all’11% in più al mese per ogni anno di lavoro extra. Anche lavorare e prendere la pensione contemporaneamente aiuta: per ogni 100 000 SEK lorde di stipendio annuo la pensione mensile aumenta di circa 100 SEK/mese

https://www.pensionsmyndigheten.se/ga-i-pension/planera-din-pension/pensionsaldrar-och-riktalder

Componenti della pensione: Inkomstpension e premiepension

- Inkomstpension è la parte più consistente della pensione statale. Premiepension è la parte più piccola.

- Non si costruiscono solo sui redditi da lavoro, ma anche sui redditi da indennità per malattia e altri tipi di prestazioni sociali: sjuk- e aktivitetsersättning, a-kassa, föräldrapenning, studiebidrag e indennità per il servizio militare.

- Se il coniuge/partner registrato ha un reddito inferiore o lavora a tempo parziale per un periodo lungo, gli si possono trasferire i diritti alla premiepension maturati nell’anno in corso e/o negli anni successivi (överföringen av premiepensionsrätter)

Premiepension

- E’ la parte più piccola della pensione statale. Prima del pensionamento, il capitale della premiepension viene investito in fondi.

- Ci sono due tipi di gestione della premiepension: fondförsäkring, che è l’opzione predefinita e traditionell försäkring.

- Quando si va in pensione si sceglie se mantenere l’opzione fondförsäkring o se passare alla traditionell försäkring. Se si sceglie quest’ultima, i fondi vengono venduti e il capitale viene trasferito a Pensionsmyndigheten, che ne assume l’amministrazione.

Come sono gestiti i nostri fondi per la pensione?

- FONDFÖRSÄKRING:

Fondförsäkring significa che la tua premiepension (pensione premio) è investita in fondi. Se non hai scelto personalmente i fondi, la tua premiepension sarà investita nell’opzione di gestione statale AP7 Såfa. Puoi scegliere di cambiare i fondi in qualsiasi momento.

Quindi, prima di andare in pensione il capitale della premiepension è investito di default nei fondi AP7 Såfa, cioè un portafoglio di fondi globale.

La persona può cambiare i suoi fondi in qualsiasi momento. Ma attenzione: Importo più alto, rischio più alto - TRADITIONELL FÖRSÄKRING:

Pensionsmyndigheten prende in gestione il capitale di premiepension e non si possono più scegliere i fondi.

La PP avrà quindi un importo garantito e un importo aggiuntivo, che può aumentare o diminuire di valore. Importo più basso, rischio più basso

https://www.pensionsmyndigheten.se/mina-tjanster/fondtorg/sok

https://www.pensionsmyndigheten.se/forsta-din-pension/valj-och-byt-fonder/ditt-premiepensionsval

In caso di morte: Efterlevandeskydd

- Se una persona sceglie questa opzione, denominata Efterlevandeskydd på premiepension, in caso di morte la componente della pensione “Premiepension” continuerà ad essere versata al/a coniuge/partner registrato/a o al convivente, finché vive.

- Ciò significa che la premiepension sarà più bassa rispetto a quella che si riceverebbe se non si scegliesse l’efterlevandeskydd

Garantipension

- E’ una protezione di base (grundskydd) per chi ha avuto un reddito da lavoro basso o nullo. Si basa principalmente sull’importo dell’inkomstpension, sulla durata della permanenza in Svezia e sullo stato civile.

- Il diritto alla GP si matura al più presto a partire dai 65 anni per i nati nel 1957 o prima. Per i nati nel 1958 al compimento dei 66 anni

- Richiesti almeno tre anni di residenza in Svezia, ma per le persone che hanno almeno un anno e hanno vissuto o lavorato all’interno dell’UE/SEE e in Svizzera, si può aprire il diritto alla GP con l’aiuto dei periodi assicurativi esteri.

- Per ricevere la GP per intero. bisogna aver vissuto in Svezia per 40 anni (dai 16 anni fino all’anno precedente a quello in cui hai diritto alla GP). Se si è vissuti in Svezia per un periodo più breve, la GP è ridotta di 1/40 per ogni anno.

- L’importo della GP si riduce se si hanno pensioni estere, che vanno dichiarate in Svezia

- L’importo massimo di GP è 10.631 SEK/mese per le persone single e di 9.625 SEK/mese per le persone sposate.

- L’importo della GP varia in relazione agli anni di permanenza in Svezia, all’importo dell’inkomstpension e all’età in cui si comincia a prendere la pensione

https://www.pensionsmyndigheten.se/forsta-din-pension/sa-fungerar-pensionen/garantipension

In conclusione

La pensione non è solo un traguardo a lungo termine, ma un percorso che richiede attenzione e cura costanti. Controlla regolarmente il sito minPension e l’andamento dei fondi di investimento a questa pagina.

Vuoi saperne di più?

Se hai domande o commenti, scrivici!

Compila il modulo per la tua domanda e ti risponderà un esperto del Patronato INCA-CGIL di Stoccolma.